Fachartikel des Bundesverbandes Finanz-Planer e.V.

Rentenerhöhung - Einkommensteuer fällig?

Ab 01. Juli 2011 werden Rentner wenig mehr Geld erhalten. Bei den meisten weicht die Freude über das Mehr an Rente schnell einer Verunsicherung, denn in den Medien ist überall zu hören, zu sehen oder zu lesen, die Rentenerhöhung sei voll steuerpflichtig und viele Rentner müssten sogar bis zurück zum Jahr 2005 Steuern nachzahlen. Dies ist teilweise richtig, aber nicht jede Rente oder deren Erhöhung führt zu einer Steuerzahlung.

Rentner erhalten ab 01. Juli 2011 eine Erhöhung Ihrer Rente in Höhe von sagenhaften brutto 0,99%. Grundlage der Rentenanpassung ist die Lohnentwicklung. Dies hat kaum Auswirkungen auf den Geldbeutel, dafür umso mehr auf die Steuern und Sozialabgaben.

Rechnet man den Kaufkraftverlust / die Teuerungsrate sowie die zunehmenden Belastungen für Kranken- und Pflegeversicherung sowie Steuern hinzu, sind die Rentner seit dem Jahr 2000 eindeutig auf der Verliererseite.

|

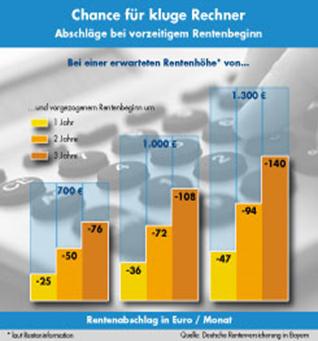

Neurentner, die aufgrund des Verlustes ihrer Arbeitskraft und –fähigkeit die Regelaltersgrenze nicht erreichen, müssen zudem noch kräftige, lebenslange Abschläge in Kauf nehmen. Dies addiert sich aufgrund der dann fehlenden Beitragszeiten und Beiträge schnell zu einem Betrag von rd. 1/3 der erwarteten, „normalen“ Altersrente. Deshalb ist jedem – der noch kann – dringend eine private, zusätzliche Altersvorsorge anzuraten! Hier gilt wirklich „Zeit ist Geld!" |

Graphik: DRV Bayern

Ungerechte Belastung und Verteilung der Bürger mit Abgaben

Geht ein Arbeitnehmer in Rente, wird für ihn ein sogenannter Rentenfreibetrag ermittelt. Dieser Betrag wird einmal berechnet und gilt dann ein Leben lang. Dies führt dazu, dass der geringere Teil der Rente steuerfrei bleibt. Rentenerhöhungen, sofern es sie überhaupt noch gibt, zählen dagegen immer voll zum steuerpflichtigen Einkommen. Je nachdem, wie hoch die persönliche Rente ist und ob noch weitere steuerpflichtige Einkünfte vorhanden sind, kann dann für die Rentenerhöhung Steuer anfallen. Dies ist nicht grundsätzlich so, denn der Staat garantiert in Deutschland lebenden und unbegrenzt steuerpflichtigen Bürgern ein steuerfreies Existenzminimum von 8.004 € im Jahr. Von den Bruttobezügen können je nach Einkunftsart noch Aufwendungen wie zum Beispiel die Beiträge zur Grundversorgung der Krankenversicherung, die Kirchensteuer oder der Werbungskostenpauschbetrag steuerlich geltend gemacht werden. Wenn das zu versteuernde Einkommen dann immer noch den Betrag von 8.004 € im Jahr übersteigt, wird EST, Soli und evtl. KiSt fällig.

Wer allerdings das Pech hat, im falschen Auslandsstaat, z.B. Frankreich, zu leben und dort eine Rente aus Deutschland zu beziehen, der wird gnadenlos direkt an der „Rentenquelle“ auch bei Minirenten, durch Steuerabzug geschröpft. Hier gibt es keinen Freibetrag.

Die „Deutsche Rentenversicherung Bund“ warnt selbst: „Bitte beachten Sie, dass von der Rente auch Kranken- und Pflegeversicherungsbeiträge sowie gegebenenfalls Steuer zu zahlen sind."

Wie sieht nun der Abzug für die Sozialkasse aus: Den allgemeinen Beitrag zur gesetzlichen Krankenversicherung (GKV oder gKV), der bisher zwischen 12% und im Durchschnitt bei 14,9% jetzt bei 15,5 % liegt - zzgl. bei manchen Kassen noch Sonderbeiträge von bis zu 2% der Einkünfte im Jahr (Aussage der Politiker: „Mehr Netto vom Brutto“ - welcher Hohn), tragen der Rentenversicherungsträger und der Rentner je zur Hälfte. Den Zusatzbeitrag von 0,9 % zur GKV sowie die Sonderbeiträge und den Beitrag zur Pflegeversicherung, der sich im Juli für Versicherte mit Kindern auf 1,95 % erhöht, zahlt der Rentner alleine. Kinderlose müssen nochmals einen Zusatzbeitrag von 0,25% tragen. Im Durchschnitt werden so von der gesetzlichen Rente für die Sozialversicherung rund 10 – 15% abgezogen.

Beispielrechnung: 1.000 € Brutto-Rente gleich rd. 900 € Netto-Rente

Herr oder Frau Fleißig bezieht monatlich 1.000 € gesetzliche Brutto-Rente. Als Vater von zwei inzwischen erwachsenen Kindern ist bei einer Krankenkasse mit dem allg. Beitragssatz von 14,2 / 15,5 % versichert. Ab Juli 2008 / 2011 muss er an die Sozialversicherungen abführen:

| Hälfte des GKV-Beitrags (7,1 % / 7,75%) | 71,00 € | 77,50 € |

| 0,9 % Zusatzbeitrag | 9,00 € | 9,00 € |

| 1,95 %Pflegeversicherungsbeitrag | 19,50 € | 19,50 € |

| Zuschlag für Kinderlose (0,25%) | ||

| Sonderbeitrag zum allg. Beitrag (z.Zt. bis zu 2%) | ||

| Sozialabzüge insgesamt | 99,50 € | 106,00 € |

Von seiner Brutto-Rente bleiben demnach netto 900,50 € / 894,-- € oder noch weniger übrig. Die Rente muss er in seiner Steuererklärung angeben. Steuern muss er aber nicht zahlen - es sei denn, er hat (hoffentlich) noch hohe zusätzliche (Alters-)Einkünfte.

Wenn also der Rentner bisher 1.000 € Bruttorente hat und nun 0,99% mehr durch die Rentenerhöhung erhält heißt das 9,90 € p.m. Davon gehen rd. 10% Sozialabgaben ab und wenn der Ehegatte noch berufstätig ist nochmals Ø 35% Steuern so dass unterm Strich noch tolle 4,45 € übrigbleiben. Hoffentlich wird dieser Rentner nun nicht übermütig und gibt das Geld für Sex, schnelle Autos sowie Partys aus und verplempert den Rest womöglich auch noch.

Da hat man als Rentner doch ein richtig schlechtes Gewissen, dass für die armen EU-Staaten-Bankrotteure sowie die arg gebeutelten Bankenzocker nur noch ein paar hundert Milliardchen deutsche Steuerzahlergelder übrig sind.

Hauptsache: „Die Renten sind sicher!“ – für wen?

Zum Beispiel für den früheren Arbeitsminister Norbert Blüm. Er bekam schon 2007 eine Ministerpension von 10.600 € im Monat. Er ist aber noch lange nicht Rekordhalter. Exkanzler Helmut Kohl bezieht zum Beispiel 12.800 €, Hans Eichel, der so genannte Sparhans, kommt auf 11.600 € und das ohne einen Pfennig / €-Cent Eigenbeitrag in der Vergangenheit.

Auch die Pensionen der einfachen Abgeordneten können sich sehen lassen. Nach geltendem Recht bekommt ein Abgeordneter nach acht Jahren im Bundestag 1.651 € im Monat. Das ist rund das Doppelte der deutschen Durchschnittsrente, für die rd. 45 lange Jahre gearbeitet werden muss. Ein Politiker, kommt bereits nach 23 Jahren auf eine Pension von ungefähr 4.700 € mtl. . Bei Abgeordneten, die schon vor 1996 im Bundestag saßen, beträgt die Pension nach acht Jahren noch 2.158 €. Minister und Parlamentarische Staatssekretäre werden noch besser bedient. Und das alles ohne einen Cent Eigenbeitrag.

Auch bei anderen Renten ist brutto nicht gleich netto

Neben der gesetzlichen Rente gibt es noch private Rente, Betriebsrente, „Riester“-Rente, „Rürup“Rente, Pensionen und Versorgungsbezüge.

Da kann man schon mal – und nicht erst im Alter – die Übersicht verlieren. Nicht nur bei den verschiedenen Alterseinkünften sondern auch noch je nach Personenstand gelten unterschiedliche Regeln für Steuern und Sozialabgaben. Je mehr man hat, umso weniger wird man, im Verhältnis zu den Einnahmen, geschröpft. Die Gesetze sind meiner Meinung nach eindeutig unsozial, ungerecht und zu Gunsten der Wohlhabenden und Reichen ausgelegt.

Was Fiskus und Sozialversicherungen von der Rente übrig lassen.

Gesetzliche Altersrente

Bei vielen Rentnern die neben dem gesetzlichen Altersruhegeld noch zusätzliche Einkünfte haben, greift bereits heute das Finanzamt zu. Der Gesetzgeber ist zur so genannten nachgelagerten Besteuerung der Alterseinkünfte übergegangen.

Bei der gesetzlichen Altersrente muss derzeit noch nicht das volle Altersruhegeld versteuert werden, sondern nur ein Teil davon. Für diejenigen, die 2010 in Rente gegangen sind, gelten „erst" 60 % der Rente als steuerpflichtig. Bei einer Rente von 10.000 € im Jahr wären danach 4.000 € steuerfrei. Dieser Freibetrag gilt lebenslang. Sollte die Jahresrente bis 2020 auf 12.000 € steigen, so wären hiervon dann also (12.000 minus 4.000 =) 8.000 € zu versteuern.

Für künftige Neurentner steigt der steuerpflichtige Teil des Altersruhegeldes jährlich. Für Neurentner des Jahres 2020 sind 80 %, ab 2040 100% steuerpflichtig.

Noch sorgen Freibeträge dafür, dass viele Rentner noch keine Steuern zahlen müssen. Abgaben ans Finanzamt müssen deshalb derzeit überwiegend diejenigen zahlen, die neben ihrer gesetzlichen Rente / Pension noch andere Einkünfte wie Betriebsrente, Mieteinnahmen oder Zinsen haben. Künftig wird es aber mehr und mehr zum Normalfall werden, dass Bezieher der gesetzlichen Rente auch Steuern zahlen müssen.

Betriebsrente

„Mir ist bekannt, dass die monatlichen Rentenzahlungen steuer- und sozialversicherungspflichtig sind." Diesen Satz lassen sich Träger der betrieblichen Altersversorgung in einer Erklärung, die Neu-Betriebsrentner erhalten, per Unterschrift bestätigen. Ob der Antragsteller dies tatsächlich zur Kenntnis genommen und begriffen hat, bezweifle ich in den meisten Fällen. Vieles wird, absichtlich oder nicht, verschwiegen (s. Betriebliche Altersversorgung oder private Vorsorge?). Deshalb ist es auch nicht verwunderlich, dass manche Rentner dann verblüfft, verwundert und vor allem verärgert registrieren, dass gleich ein Sechstel ihrer Betriebsrente oder deren Kapitalauszahlung an die Kranken- und Pflegeversicherung geht während privat KV-Versicherte oder Rentner mit mehr als 3.900,-- € Einkünften p.m. von dieser Zwangsabgabe befreit bleiben.

Diese ungerechte und unsoziale Verfahrensweise hat auch noch das Bundesverfassungsgericht als rechtlich korrekt bestätigt (Az.: 1 BvR 2137/06). Vor dem Gesetz sind alle gleich. Manche halt doch „noch etwas gleicher“.

Betriebsrenten werden voll versteuert werden, wenn sie, z. Bsp. bei Direktversicherungen per Entgeltumwandlung nach § 3 Nr. 63 EStG, finanziert wurden. Wurden die Beiträge aus bereits versteuertem (Netto-)Einkommen gezahlt, so werden nur die so genannten Ertragsanteile besteuert. Wer eine Betriebsrente ab 65 bezieht, muss dann nach dem EStG nur 18 % davon versteuern. Bei einer Betriebsrente in Höhe von 100 €, sind das dann nur 18 €.

Ob tatsächlich Steuer fällig wird, hängt von der Höhe der gesamten Alterseinkünfte ab. Bei vielen Armuts-Rentnern greift das Finanzamt überhaupt nicht zu (Greifen Sie mal einem Nackten in die Hosentasche).

„Riester“-Rente

Im Alter ist eine Riester-Rente in jedem Fall zu 100% steuerpflichtiges Einkommen. Denn die Beiträge zu den Riester-Verträgen können bis zu 2.100 € p.a. je unmittelbar Förderberechtigtem steuerlich geltend gemacht werden. Daher gilt in der Rentenphase uneingeschränkt das Prinzip der nachgelagerten Besteuerung. Ob tatsächlich Steuern gespart wurden oder gezahlt werden müssen, hängt auch hier von der Höhe der Gesamteinkünfte in der Sparzeit sowie dann im Alter ab.

Beiträge an die Sozialkassen müssen Riester-Rentner nicht abführen wenn der Rentner in der Krankenversicherung der Rentner (KVdR) pflichtversichert ist.

Ist er in einer gesetzlichen Kranken- und Pflegekasse freiwillig versichert oder handelt es sich um eine betriebliche Altersversorgung (bAV), wird von der Riester-Rente KV-Beitrag fällig (allerdings der ermäßigte Satz für Mitglieder ohne Krankengeldanspruch). Dasselbe gilt dann auch für Bezüge aus privaten Rentenversicherungen sowie für Zinsen und Mieteinkünfte.

„Rürup“-Rente

Rürup-Rente - Werfen Sie Ihr Geld nicht in ein schwarzes Loch.

Woher weiß das Finanzamt von den Renten-Zahlungen?

Mancher fragt sich, woher die Finanzbehörden über die Einkünfte so genau Bescheid wissen. Der Gesetzgeber hat zu diesem Zweck die Zentrale Zulagenstelle für Altersvermögen, kurz: ZfA geschaffen. Diese ist vor allem für Riester-Verträge und Riester-Zulagen und das Sammeln von Daten zu Rentenüberweisungen zuständig. Für diese Datensammlung wurde eigens die Steueridentifikationsnummer nach § 139 a der Abgabenordnung (AO) geschaffen (s.a. Steueridentifikationsnummer verloren oder vergessen - Was nun?).

Diese Nummer ist auch für alle Bürger und Behörden wichtig. Alle Institutionen, privat wie behördlich, die Renten auszahlen, sind daher verpflichtet, diese der ZfA mitzuteilen - und zwar unter Angabe der Steueridentifikationsnummer der Rentenempfänger. Die ZfA sammelt diese Daten und gibt sie an die Bundesländer weiter - und von dort gehen die Informationen an die zuständigen Finanzämter. So wird nahtlos kontrolliert, ob alle und nicht nur die Altersbezüge erklärt wurden oder nicht.

Seit 2005 sind die Renten auszahlenden Institutionen verpflichtet, die Daten auch vorzuhalten und zu speichern.

Merke: „Big Brother is watching you!“, auch rückwirkend.

Auch interessant

Autor

Anschrift

Kontakt

Tags

AltersrenteZusatzbeitragKrankengeldWerbungskostenpauschbetragRentenfreibetragRentenversicherungenKrankengeldanspruchAlterseinkünfteWerbungskostenBeratersuche

Hier finden Sie einen

freien ungebundenen Finanzberater,

Baufinanzierungsberater,

Versicherungsmakler,

Finanzplaner oder Gutachter.